سال ۲۰۲۵ (معادل ۱۴۰۴ شمسی) برای اقتصاد ایران و به ویژه بازار ساختمان ایران، سالی پر از پرسشهای اساسی و نوسانات پیچیده بود. در حالی که اخبار روزمره و تجربه زیسته شهروندان از بازار مسکن و قدرت خرید، حکایت از رکود و چالشهای عمیق داشت، گزارشهای بینالمللی تحلیل بازار، تصویری متفاوت و به ظاهر مثبت را به نمایش گذاشتند.

بر اساس جدیدترین ویرایش “Iran Construction Industry Databook, Q1 2025 Update” که توسط Global NewsWire و ResearchAndMarkets منتشر شده است، بازار ساختمان ایران در سال ۲۰۲۵، رشدی معادل ۶.۴ درصد در ارزش کلی خود تجربه کرده و از ۶.۳۴ تریلیون ریال در ۲۰۲۴ به ۶.۷۴ تریلیون ریال رسیده است.

این رقم، در نگاه اول، نویدبخش و امیدوارکننده به نظر میرسد. اما آیا این رشد، نشانهای از رونق واقعی و سلامت این صنعت است؟ یا در پس این اعداد درخشان، واقعیتهای دیگری پنهان شدهاند که میتوانند حتی از بحران نیز حکایت کنند؟

این تناقض آشکار، هسته اصلی مقاله تحلیلی حاضر از نبض ساختمان است. هدف ما صرفاً بازگو کردن آمار نیست، بلکه کالبدشکافی عمیق این دادهها در بستر پیچیده اقتصاد ایران است. ما قصد داریم با تفکیک دقیق بخشهای مختلف صنعت ساختوساز (مسکونی، تجاری، صنعتی و زیرساختی)، عوامل پنهان مؤثر بر این رشد را شناسایی کنیم.

از بررسی نقش تورم در افزایش ارزش اسمی بازار ساختمان ایران گرفته تا تحلیل سرمایهگذاریهای استراتژیک در زیرساختها و بخش صنعتی، و همچنین چالشهای مداوم در بخش مسکونی. این مقاله نه تنها به «چه» و «چگونه» این رشد پاسخ میدهد، بلکه به «چرا» و «آیا این رشد پایدار است؟» نیز میپردازد تا تصویری جامع و واقعبینانه از آینده بازار ساختوساز ایران در افق ۲۰۲۵ و پس از آن ارائه دهد.

تصویر کلان: اعداد و حقایق “Databook بازار ساختمان ایران” در Q1 2025

برای آغاز تحلیل، ضروری است که به دادههای بنیادین ارائه شده توسط “Iran Construction Industry Databook, Q1 2025 Update” رجوع کنیم. این گزارش، یک منبع معتبر و دادهمحور است که با بیش از ۱۰۰ شاخص کلیدی (KPI)، پویاییهای بازار ساختوساز ایران را در سطوح مختلف پوشش میدهد.

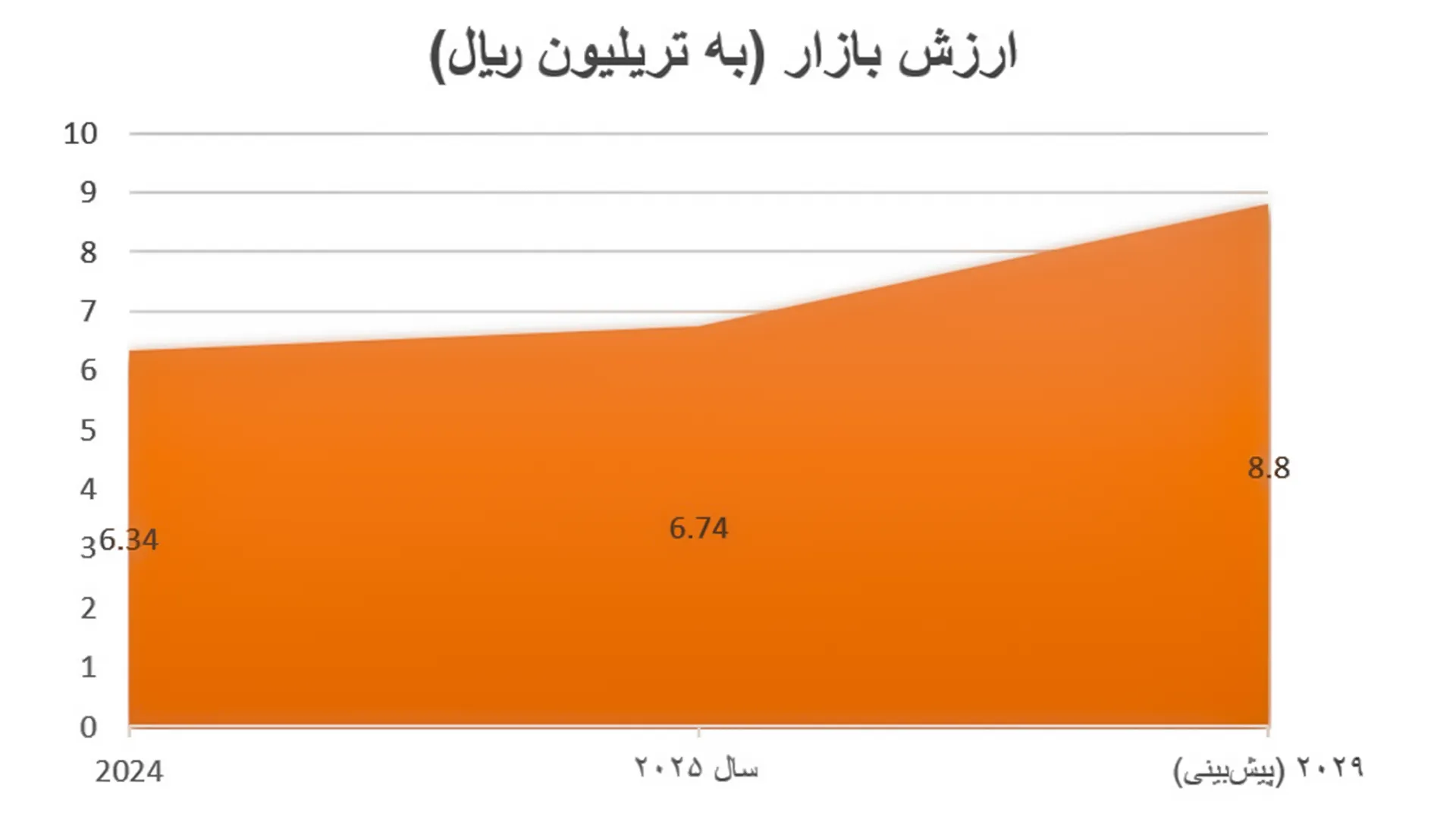

- ارزش بازار ساختمان ایران در سال ۲۰۲۴: این گزارش ارزش کل بازار ساختوساز ایران را در سال ۲۰۲۴ معادل ۶.۳۴ تریلیون ریال اعلام کرده است. این رقم، نقطه آغازین برای سنجش رشد آتی است.

- رشد سالانه در ۲۰۲۵: پیشبینی میشود بازار ساختوساز ایران در سال ۲۰۲۵ با یک رشد سالانه ۶.۴ درصد، به ارزش ۶.۷۴ تریلیون ریال دست یابد. این عدد، محور اصلی تحلیل ما در این مقاله است.

- روند رشد مرکب سالانه (CAGR) گذشته: صنعت ساختوساز کشور در بازه زمانی ۲۰۲۰ تا ۲۰۲۴، رشد نسبتاً پایداری را تجربه کرده و به یک CAGR معادل ۲.۸ درصد دست یافته است. این نشان میدهد که رشد ۶.۴ درصدی در سال ۲۰۲۵، شتاب بیشتری نسبت به دوره قبل خود دارد.

- چشمانداز میانمدت (۲۰۲۵-۲۰۲۹): گزارش، چشمانداز مثبتی را برای آینده نیز ترسیم میکند. پیشبینی میشود که بازار در این بازه زمانی، با یک CAGR پایدار ۵.۳ درصدی به رشد خود ادامه داده و تا پایان سال ۲۰۲۹ به ارزشی بالغ بر ۸.۸ تریلیون ریال دست یابد.

این اعداد، یک تصویر کلان از بزرگتر شدن حجم مالی این صنعت را نشان میدهند. اما برای درک ماهیت این رشد، باید به لایههای عمیقتر و بخشهای تشکیلدهنده آن نفوذ کرد.

نمودار تحلیل: تجسم روند رشد بازار ساختمان ایران

نمودار زیر، دادههای کلیدی گزارش را به تصویر میکشد و به درک بهتر مقیاس این رشد کمک میکند. این نمودار به وضوح افزایش ارزش بازار ساختمان ایران در سال ۲۰۲۵ و مسیر رشد پیشبینی شده تا سال ۲۰۲۹ را نشان میدهد.

کالبدشکافی رشد ۶.۴٪: کدام بخشها موتور محرک بودند؟

گزارش Databook به وضوح بازار را به چهار بخش اصلی تقسیم میکند: مسکونی، تجاری، صنعتی و زیرساختی. تحلیل ما نشان میدهد که سهم هر یک از این بخشها در تحقق رشد ۶.۴ درصدی، یکسان نبوده است.

الف) بخش مسکونی: پارادوکس رکود تورمی و پروژههای دولتی

بخش مسکونی، به دلیل ارتباط مستقیم با زندگی مردم، همواره پرچمدار و ویترین اصلی بازار ساختمان ایران بوده است. اما در سال ۲۰۲۵، این بخش خود به دو بازار کاملاً مجزا تقسیم شد:

- بازار ساختوساز خصوصی: این بخش سال بسیار سختی را پشت سر گذاشت. پدیده رکود تورمی در این بخش به اوج خود رسید. افزایش سرسامآور قیمت مسکن در سالهای قبل، عملاً بخش بزرگی از تقاضای مصرفی را از بازار خارج کرد. سازندگان خصوصی با مشاهده کاهش تقاضا و افزایش ریسک سرمایهگذاری (به دلیل افزایش شدید هزینههای ساخت و عدم اطمینان از آینده)، تمایل خود برای شروع پروژههای جدید را از دست دادند. این امر منجر به کاهش صدور پروانههای ساختمانی و قفل شدن معاملات شد.

- پروژههای دولتی (طرح نهضت ملی مسکن): در نقطه مقابل، بخش قابل توجهی از فعالیتهای ساختمانی در حوزه مسکونی، حول محور طرح نهضت ملی مسکن متمرکز بود. دولت با هدف کنترل بازار و پاسخ به تقاضای انباشته، سرمایهگذاری و تسهیلات قابل توجهی را به این طرح تزریق کرد. هرچند این طرح با چالشهای اجرایی و تأمین مالی روبرو بود، اما حجم ساختوساز آن به اندازهای بود که در آمار کلی تولید مسکن و به تبع آن، در رشد ارزش کل بازار تأثیرگذار باشد.

بنابراین، در بخش مسکونی، ما شاهد یک رشد ارزشی ناشی از پروژههای دولتی و تورم هزینهها بودیم، در حالی که از نظر حجم معاملات و فعالیت بخش خصوصی، بازار در رکود به سر میبرد.

ب) بخش صنعتی و زیرساختی: موتورهای واقعی رشد

تحلیل دقیقتر دادهها نشان میدهد که احتمالاً بخش بزرگی از رشد واقعی و حجمی صنعت ساختمان در سال ۲۰۲۵، از دل پروژههای عظیم صنعتی و زیرساختی بیرون آمده است.

- ساختوساز صنعتی: با توجه به شرایط تحریمی و تمرکز سیاستهای کلان بر تولید داخلی، سرمایهگذاری در ساخت و توسعه کارخانهها و واحدهای تولیدی در بخشهای مختلف مانند پتروشیمی، فولاد، داروسازی و صنایع تبدیلی افزایش یافت. این پروژهها که شامل ساخت سوله، ساختمانهای فرآیندی و زیرساختهای مرتبط است، حجم مالی بسیار بالایی دارند و تأثیر مستقیمی بر رشد ارزش کل صنعت ساختمان میگذارند.

- زیرساختها: این بخش به تنها ارزشمندترین و حجیمترین بخش صنعت ساختمان در سال ۲۰۲۵ بود. گزارش Databook به طور مشخص به زیرمجموعههای زیر اشاره میکند که هرکدام پروژههای ملی بزرگی را شامل میشوند:

- زیرساختهای انرژی (نفت، گاز و نیرو): ایران به عنوان یک کشور انرژیمحور، همواره در حال سرمایهگذاری در توسعه میادین نفتی و گازی، ساخت پالایشگاهها و پتروشیمیها، و احداث نیروگاههای جدید (حرارتی، برقآبی و تجدیدپذیر) برای پاسخ به نیاز روزافزون برق کشور است.

- زیرساختهای حملونقل: پروژههایی مانند تکمیل کریدورهای ترانزیتی شمال-جنوب و شرق-غرب، توسعه خطوط ریلی، ساخت بزرگراهها و پلهای جدید، و نوسازی بنادر و فرودگاهها، بخش عظیمی از فعالیتهای عمرانی کشور را به خود اختصاص دادند.

- زیرساختهای آب و فاضلاب: با توجه به بحران آب، پروژههای ساخت سد، شبکههای انتقال آب و تصفیهخانههای آب و فاضلاب از اولویت بالایی برخوردار بودند.

میتوان با اطمینان گفت که این بخش، بر خلاف بخش مسکن، کمتر تحت تأثیر قدرت خرید مردم و بیشتر تابع بودجههای دولتی و سرمایهگذاریهای کلان ملی و فراملی است و به همین دلیل، موتور اصلی رشد ۶.۴ درصدی بوده است.

ج) بخش تجاری و اداری: در انتظار ثبات اقتصادی

بخش ساختوساز تجاری (شامل مراکز خرید، دفاتر اداری، هتلها و رستورانها) و نهادی (شامل بیمارستانها و مدارس)، همواره به عنوان نبض اقتصاد شهری و رفاه اجتماعی عمل میکند. این بخش در سال ۲۰۲۵ وضعیتی محتاطانه و دوگانه داشت.

- رکود در بخش تجاری و اداری: عدم قطعیت در فضای اقتصاد کلان، تداوم تحریمها و کاهش رونق کسبوکارها، انگیزه سرمایهگذاری برای ساخت مالهای جدید یا برجهای اداری را کاهش داد.

- رشد پایدار در بخش نهادی: در مقابل، نیاز دائمی به توسعه زیرساختهای بهداشتی و آموزشی، باعث شد که پروژههای ساخت بیمارستانها، کلینیکها و مدارس، با حمایت بودجههای دولتی و سرمایهگذاریهای بخش خصوصی، به حرکتی پایدار و باثبات ادامه دهند.

تحلیل ساختار هزینهها: تورم به مثابه یک عامل رشد

بخشی از رشد ۶.۴ درصدی، یک رشد اسمی است که ریشه در تورم شدید هزینههای ساخت دارد. گزارش Databook به تحلیل دقیق ساختار هزینهها اشاره میکند که میتوان آن را با شرایط ایران تطبیق داد:

- هزینه مصالح: قیمت مصالح کلیدی مانند سیمان، فولاد، شن و ماسه در سال ۲۰۲۵ با افزایش همراه بود. این افزایش قیمت، ارزش ریالی هر متر مربع ساختوساز را بالا برد و به طور خودکار به رشد ارزش کل بازار منجر شد.

- هزینه نیروی انسانی: افزایش سالانه دستمزدها بر اساس مصوبات شورای عالی کار، هزینه دستمزد (اعم از کارگر ماهر و ساده) را افزایش داد.

- هزینه تجهیزات: هزینه خرید، اجاره و نگهداری ماشینآلات ساختمانی نیز به دلیل تورم و نوسانات نرخ ارز (برای قطعات یدکی) افزایش یافت.

بنابراین، حتی اگر حجم فیزیکی ساختوساز ثابت مانده بود، ارزش ریالی بازار به دلیل این تورم هزینهای، باز هم رشد را تجربه میکرد. این یک نکته کلیدی در رمزگشایی از آمارهاست.

تحلیل نهایی نبض ساختمان

تحلیل عمیق و چندوجهی بازار ساختمان ایران در سال ۲۰۲۵ نشان میدهد که رشد ۶.۴ درصدی گزارششده، یک پدیده پیچیده و غیریکنواخت بوده است. این رشد، یک داستان موفقیت همهجانبه نیست، بلکه برآیند نیروهای متضاد در بخشهای مختلف صنعت است.

از دیدگاه «نبض ساختمان»، واقعیت بازار را میتوان در سه گزاره کلیدی خلاصه کرد: اول، رکود عمیق در بازار ساختمان ایران که ناشی از شکاف بزرگ بین قیمتها و قدرت خرید است. دوم، نقش حیاتی پروژههای عظیم صنعتی و زیرساختی که با تکیه بر بودجههای دولتی و سرمایهگذاریهای کلان، به عنوان موتورهای اصلی، جورِ بخش مسکن را کشیدهاند. و سوم، تأثیر انکارناپذیر تورم هزینهها که ارزش اسمی کل بازار را به صورت مصنوعی افزایش داده است.

برای فعالان این صنعت، درک این تفکیک حیاتی است. فرصتهای واقعی در سال ۲۰۲۵ نه در ساختوسازهای مسکونی رایج، بلکه در پیمانکاری پروژههای تخصصی، زنجیره تأمین بخشهای صنعتی و زیرساختی، و فناوریهای نوین ساختمانی نهفته بود. آینده بازار نیز بیش از هرچیز در گرو مهار تورم و بازگرداندن تقاضای مصرفی به بخش مسکن خواهد بود.

نبض ساختمان، صدای تخصص در صنعت ساختوساز

سوالات متداول

چگونه ممکن است بازار ساختمان ایران رشد کند ولی ساختوساز مسکن در رکود باشد؟

آیا رشد ۶.۴ درصدی به معنای افزایش حاشیه سود سازندگان بوده است؟

کدام بخش از صنعت ساختمان برای سرمایهگذاری در آینده جذابتر است؟

نقش ساختمانهای سبز در این گزارش چه بود؟